本文

特定配当等及び特定株式等譲渡所得金額に係る所得に関する個人住民税(市・県民税)における所得税と異なる課税方式の選択

令和6年度分(令和5年分)から所得税と個人住民税(市・県民税)で異なる課税方式の選択はできなくなります

令和4年度税制改正により、令和6年度分以後の個人住民税(以下「市・県民税」という。)においては、特定配当等及び特定株式等譲渡所得金額に係る所得の課税方式を所得税と一致させることになります。

これにより、確定申告書の記載と同一の課税方式が適用され、所得税と市・県民税とで異なる課税方式を選択することができなくなります。

つまり、上記の改正により、確定申告において選択した課税方式がそのまま市・県民税にも適用されることになります。

これに伴い、市・県民税の総所得金額等から市・県民税の基礎控除(43万円)を差し引いた基準所得金額を基礎として計算される国民健康保険税等をも踏まえた上で、課税方式の選択を判断する必要が生じます。

令和5年度分(令和4年分)まで適用となる課税方式の選択制度の概要

平成29年度税制改正により、特定配当等に係る所得及び特定株式等譲渡所得金額に係る所得について、所得税と市・県民税で異なる課税方式(申告不要、総合課税・申告分離課税)を選択できることが明確化されました。

そこで、市・県民税において所得税と異なる課税方式(申告不要、総合課税・申告分離課税)を選択する場合は、市・県民税の納税通知書が発送される前に、その選択した課税方式を記載した市・県民税の申告を提出する必要があります。ただし、申告不要(特別徴収された特定配当等の額及び特別徴収された特定株式等の譲渡所得金額の全てを市・県民税において特別徴収で済ませること)としようとする場合は、確定申告書第二表の「住民税・事業税に関する事項」の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄に「○」を記入することで市・県民税の申告書の提出が不要となります(この場合は、配当割額及び株式等譲渡所得所得割額は記入しない。)。

※市・県民税の申告において、特定配当等に係る所得及び特定株式等譲渡所得金額に係る所得を申告する所得に含めた場合(総合課税・申告分離課税)には、扶養控除等の適否を判定する所得金額の合計額に算入され、扶養判定に影響するほか、国民健康保険、介護保険、後期高齢者医療保険の各制度の社会保険料の算定等に影響するが、申告不要制度を適用した場合には、このような影響を回避することができることになります。

用語の説明

特定配当等

上場株式等の配当等(特定公社債等の利子等を含む。)及び割引債の償還金(特定口座において支払われるものを除く。)に係る差益金額で、所得税及び復興特別所得税15.315%、道府県民税配当割5%の税率で源泉徴収されているものをいいます。

特定株式等譲渡所得金額

金融商品取引業者等に開設して特定口座(源泉徴収選択口座)(以下「選択口座」という。)においてその年中に行われたその選択口座に係る特定口座内保管上場株式等の譲渡又はその選択口座において処理された上場株式等の信用取引等に係る差益決済により生じた選択口座内調整所得金額で、所得税及び復興特別所得税15.315%、道府県民税配当割5%の税率で源泉徴収されているものをいいます。

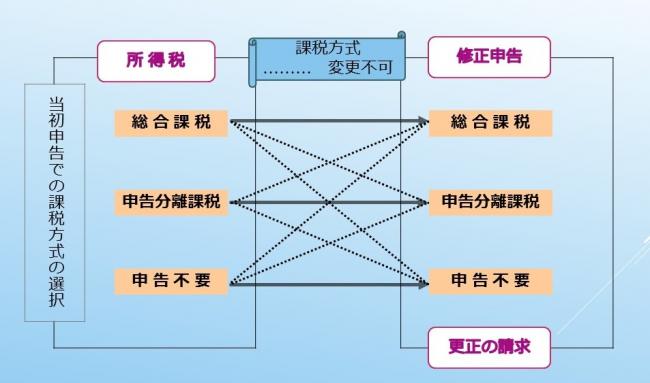

※修正申告時等における選択替えの可否

課税方式について、総合課税、申告分離課税又は申告不要のいずれかを選択できる場合において、総合課税あるいは申告分離課税を選択して申告した場合、又は申告不要を選択した場合は、その後の修正申告又は更正の請求において、その選択替えをすることはできません。