本文

平成24年度から個人市民税・県民税の扶養控除が変わりました

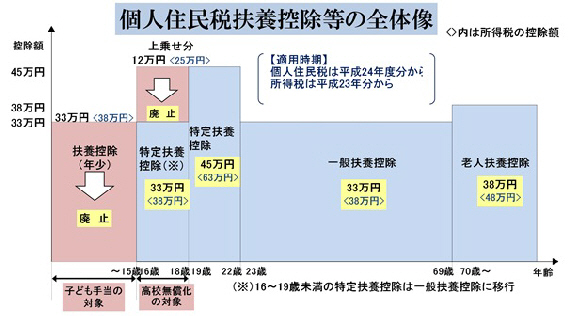

平成22年度の地方税法改正により個人市民税・県民税(個人住民税)の扶養控除の見直しが行われました。

この見直しは、平成23年1月から12月の収入に対する控除額の変更で、平成24年度の個人住民税から適用されました。

※所得税は平成23年から適用

年少扶養親族に係る扶養控除の廃止

子ども手当の創設実施により、16歳未満の扶養親族に係る扶養控除(33万円)が廃止されました。

特定扶養親族に係る扶養控除の変更

高校授業料の実質無償化に伴い、特定扶養親族のうち16歳以上19歳未満の者に係る扶養控除の上乗せ部分(12万円)が廃止され、控除額が33万円となりました。

個人住民税の控除額は次のようになりました

| 扶養親族の年齢 | 変更前の扶養控除額 | 変更後の扶養控除額 | |

|---|---|---|---|

| 16歳未満の扶養親族 | 33万円 | → | 廃止 |

| 16歳以上19歳未満 | 45万円 | → | 33万円 |

| 19歳以上23歳未満 | 45万円 | → | 45万円 |