本文

令和7年度村上市定額減税補足給付金(不足額給付)

村上市からの定額減税補足給付金(不足額給付)に関するお知らせ

令和7年度村上市定額減税補足給付金(不足額給付)支給確認書の提出期限を令和7年10月31日(金曜日)までとしていましたが、令和7年12月1日(月曜日)まで延長いたします。

<延長>提出期限:令和7年12月1日(月曜日)※当日消印有効

※提出期限までに提出されなかった場合は、本給付金を辞退したものとみなします。

村上市において定額減税補足給付金(不足額給付)の対象であると確認できた方へは、順次、関係書類を送付しておりますが、対象となるか確認したい場合や、対象と思われるのに書類が届かない場合には村上市税務課市民税室(TEL:0254-75-8928)までお問い合わせください。

【注意】

支給対象要件を満たしている場合でも、令和6年中に転出入を繰り返している方など、令和6年度の個人住民税課税情報等を把握できない方には関係書類を送付しておりませんので、ご自身で対象要件をご確認ください。

【村上市が把握できない主な対象者】

・令和6年中に転出入を繰り返している方

・村上市に転入する前の市区町村に所得情報や当初調整給付金の金額等を照会する必要がある方で、転入する前の市区町村からの回答が得られない自治体にお住まいだった方

制度の概要

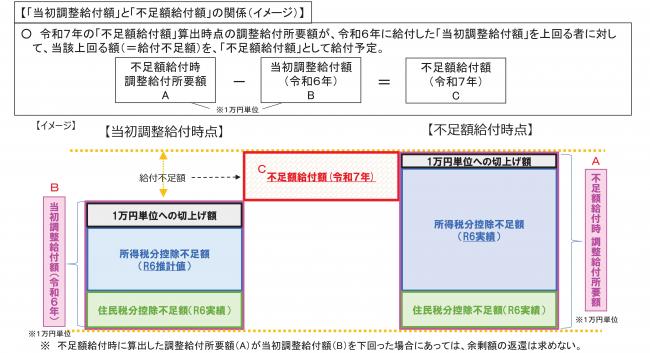

定額減税補足給付金(不足額給付)とは、令和6年度に実施した定額減税補足給付金(当初調整給付)の支給額に不足が生じる方等に対して、追加で給付を行うものです。

対象者

【不足額給付1】

令和6年度に実施した当初調整給付において、令和5年の所得等を基にした推計額(令和6年分推計所得税額)を用いて算定したことなどにより、令和6年分所得税及び定額減税の実績額が確定したのちに、本来給付すべき額(不足額給付時における調整給付所要額)と当初調整給付の額(当初調整給付時における調整給付所要額)との間で差額(不足)が生じた方

対象となりうる例

・子どもの出生等、令和6年中に扶養親族等が増加したことにより、「所得税分定額減税可能額(当初調整給付時)」を「所得税分定額減税可能額(不足額給付時)」が上回った方

・令和5年中の所得に比べて令和6年中の所得が減少したことにより、「令和6年分推計所得税額(令和5年の所得等を基にした推計額)」を「令和6年分所得税額」が下回った方

・当初調整給付後に税額修正が生じたことにより、令和6年度分個人住民税所得割額が減少し、本来給付されるべき金額が増加した方

・就職等により、令和6年に所得税が発生し定額減税の対象となった方(令和6年4月に就職した学生等)

【不足額給付2】

以下のいずれの要件も満たす方

●令和6年分所得税額及び令和6年度分個人住民税所得割額ともに定額減税前税額が0円(本人として、定額減税の対象外である方)

●税制度上、「扶養親族」の対象外(青色事業専従者・事業専従者(白色)、合計所得金額48万円超の方)

●低所得世帯向け給付(※)対象世帯(未申請・辞退世帯を含む。)の世帯主・世帯員に該当していない方

※ここでの「低所得世帯向け給付」とは以下のとおりです。

・令和5年度非課税世帯への給付(7万円)

・令和5年度均等割のみ課税世帯への給付(10万円)

・令和6年度新たに非課税世帯もしくは均等割のみ課税となった世帯への給付(10万円)

給付額

【不足額給付1】個人単位で給付

【給付額】不足額給付時調整給付所要額(➊+➋)(万単位切上げ)

ー 当初調整給付額(万単位)※

※当初調整給付金支給確認書を提出期限までに返信しなかった方や、受給を辞退された方は、辞退等をしていなければ受給していた額となります。

❶「所得税分控除不足額(不足額給付時)」の算出方法

定額減税可能額:3万円×(本人+扶養親族等数★(1))

- 令和6年分所得税額(減税前)

= ➊所得税分控除不足額 ※➊<0の場合は0

★(1)…令和6年12月31日時点の同一生計配偶者又は扶養親族(いずれも国外に居住する者を除く。)

➋「個人住民税分控除不足額」の算出方法

定額減税可能額:1万円×(本人+扶養親族等数★(2))

- 令和6年度分個人住民税所得割額(減税前)

= ➋個人住民税分控除不足額 ※➋<0の場合は0

★(2)…令和5年12月31日時点の控除対象配偶者又は扶養親族(いずれも国外に居住する者を除く。)

【不足額給付2】個人単位で給付

【給付額】原則4万円(定額)

※令和6年1月1日時点で国外居住者であった場合には3万円(定額)

申請方法・支給時期

令和7年7月以降、給付対象者へ「支給のお知らせ」「確認書」を順次送付し、令和7年8月以降の支給開始を予定しております。

Q & A

Q1 私は不足額給付の対象になりますか

不足額給付の支給対象となる方には、7月ごろから順次、案内書類を送付する予定ですので、今しばらくお待ちください。

Q2 いつの時点の情報で対象者を決定しますか

令和7年6月9日の時点で本市が把握した令和6年度分個人住民税情報と令和6年分所得税情報に基づいて決定します。

よって、事務処理基準日(令和7年6月9日)以降の賦課資料の修正、追加等による不足額給付の再算定は行いません。

Q3 定額減税補足給付金(不足額給付)は、どこの自治体から支給されますか

令和7年度分個人住民税を課税している自治体(原則として令和7年1月1日時点で住民記録がある自治体)から支給されます。

Q4 給与所得の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか

年末調整を行った結果、令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q5 公的年金等の源泉徴収票に記載されている「源泉徴収時所得税減税控除済額」とは何ですか

令和6年中に減税された所得税額(実際に定額減税された金額)になります。

Q6 給与所得(公的年金等)の源泉徴収票に記載されている「控除外額」とは何ですか

定額減税しきれなかった金額になります。

Q7 給与所得(公的年金等)の源泉徴収票に「控除外額」が記載されていますが、この金額が不足額給付として支給されるのですか

定額減税しきれなかった金額については、令和6年度の定額減税補足給付金(当初調整給付)の算定の際に、令和5年所得から推計した金額を前倒しで支給していることから、「控除外額」がそのまま不足額給付として支給されるわけではありません。

Q8 令和5年度は非課税であったことから、低所得世帯向け給付を受給しましたが、令和6年度は課税となり当初調整給付を受給しました。この場合、不足額給付を受けることはできますか

不足額給付の支給要件を満たしていれば併給可能です。

Q9 令和6年度は非課税であったことから、低所得世帯向け給付を受給しましたが、令和6年中に収入があり、所得税から定額減税しきれない額が発生しました。この場合、不足額給付を受けることはできますか

不足額給付の支給要件を満たしていれば併給可能です。

Q10 不足額給付の対象になるのは当初調整給付の対象となった方だけですか

当初調整給付を受給している、していないに関わらず、不足額給付の対象となり得ます。

Q11 当初調整給付に際して、辞退の申し出を行ったなど受贈の意思を示さなかった場合、不足額給付を受けることはできますか

不足額給付の対象要件を満たしていれば、当初調整給付を受給していなかったとしても、不足額給付を受給することができます。ただし、不足額給付の支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。

Q12 亡くなった方の不足額給付はどうなりますか

給付を受け取る旨の意思表示をすることなくお亡くなりになった場合は、支給されないこととなります。

Q13 給付金は課税の対象となりますか

「物価高騰対策給付金に係る差押禁止等に関する法律」に基づき非課税です。

給付金を装った詐欺にご注意ください!

「個人情報」「通帳、キャッシュカード」「暗証番号」の詐取にご注意ください!

村上市が以下のことを行うことは絶対にありません。

・ATM(現金自動預払機)の操作をお願いすること

・給付金の受け取りにあたり、手数料の振込みを求めること

・クレジットカードや預金通帳をお預かりすること

・暗証番号を教えてほしいということ