本文

就職・退職された方へのお知らせ

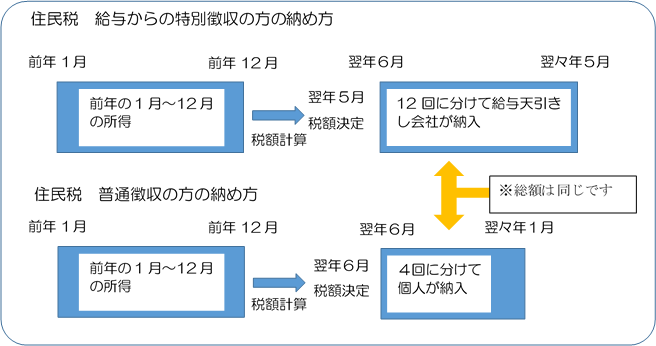

住民税は、前年の1月から12月までの所得に基づいて計算され、翌年に課税されます。

通常、給与等の支払いを受ける方は、6月から翌年の5月分までの給与から天引きされ、会社を経由して市に納めていただいています。

これを、住民税の給与からの特別徴収と呼びます。

一方、自営業や会社を退職された方は、毎月の給与が発生しないため、6月30日、8月31日、10月31日、1月31日(※)の4回に分けて納めていただいています。※土、日納期限となった場合は、翌月曜日となります。

これを、普通徴収と呼びます。

※就職や退職に伴って市外へ転出された場合でも、その年度に税額決定された住民税は村上市に納めていただく必要があります。転出先の自治体で二重に課税されることはありません。

就職された方

新しく会社に就職した場合、何月分の給与から天引きが開始できるのか、現在までにいくら納税されているのかを、お勤めの会社から届け出ていただく必要があります。

納期限を過ぎてしまった普通徴収の納税額については、給与天引きに切り替えることができませんので、お早めにお勤めの会社へご相談ください。

退職された方

退職された場合の届け出も勤めていた会社から市へ届け出ていただく必要があります。その後、市からご本人に普通徴収の税額通知書を発送します。

通知書では、当初に決定した年税額の総額は変わりませんが、納めていただく回数が減りますので、一度に納入いただく税額が多くなってしまうことがあります。

また、所得税の源泉徴収制度と違い、住民税は前年の所得に基づいて決定されるため、退職し収入が減少したとしても、その年度の住民税額が減額になることはありません。

退職される方は、退職後に住民税の納税があることを念頭において資産管理をお願いします。

転職(転勤)された方

転職(転勤)の届け出には2種類の届け出があります。

一つは、前職の会社と現職の会社が連絡を取り合い、市に転勤の届出を提出していただく場合と、

もう一つは、前職の会社からは退職の届出、現職の会社からは特別徴収開始の届出を提出していただく場合です。

前職の会社から退職の届出しか届いていない場合、市では新しいお勤め先の情報がありませんので、普通徴収の税額通知を郵送いたします。

普通徴収の税額通知が届いた方は、お早めに新しいお勤め先にご相談ください。