本文

住宅である空き家を解体(除却)した土地の固定資産税の減免について

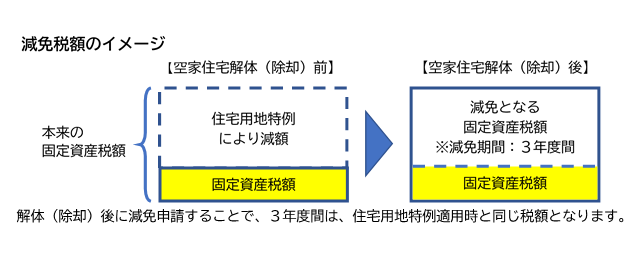

住宅が建つ土地には、固定資産税が軽減される「住宅用地特例」が適用されています。住宅である空家の用地にもこの特例が適用されており、解体(除却)すると特例が外れ、土地の固定資産税が本来の税額に戻る(高くなる)ことが、空家の解体(除却)が進まない要因の一つと言われています。

市では、空家の発生抑制を推進するため、住宅である空家を解体(除却)した場合に限り、一定期間において、住宅用地特例適用時と同じ税額になるように減免します。

対象となる空家、減免について

対象空家

住宅(併用住宅を含む)である空家であって、空家法に基づく特定空家などとして勧告を受けていないもの

減免税額

住宅である空家を解体(除却)した後のその土地に係る固定資産税額と、当該用地に住宅用地特例の適用があるものとみなして算出した固定資産税額との差額に相当する額

減免期間

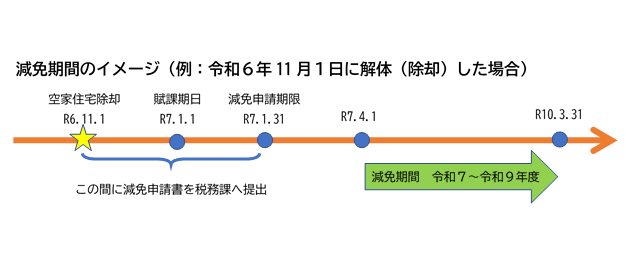

令和6年10月1日~令和11年3月31日の間に、住宅である空家を解体(除却)した日の翌年1月1日を賦課期日とする年度から3年度間

申請方法

住宅である空家を解体(除却)した日から翌年の1月31日までの間に減免申請書を税務課資産税室、または各支所地域振興課市民生活室へ提出してください。

空家除却に係る固定資産税減免申請書 [PDFファイル/105KB]

注意事項

・減免の対象となる空家かどうかは、市民課自治振興室までお問い合わせください。

・以下の事由に該当すると認められた場合は、認められた日の属する年の1月1日を賦課期日とする年度をもって減免期間が終了します。

(1)空家所在地に係る固定資産税の納税義務者が変更となったとき(相続を除く)

(2)空家所在地に新たな家屋が建築されたとき。または、他の用途に変更されたとき。

(3)空家所在地を営利目的で使用しているとき。

(4)空家所在地が適正に管理されないことにより、周辺住民の住環境に悪影響を与えたと認められたとき。

該当となる場合には、以下の届出書を税務課資産税室、または各支所地域振興課市民生活室まで提出をお願いします。

空家除却に係る固定資産税減免終了事由該当届出書 [PDFファイル/93KB]

関連リンク

市では空家等の解体費の補助も行っております。詳しくは以下のページをご確認ください。

![]()

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)